Sei un proprietario di immobili, ne hai appena acquistato uno e vuoi affittarlo o locarlo, ma non sai come redigere il contratto? Si devono sapere alcune particolarità per partire con il piede giusto e soprattutto affidarsi ad un ottimo commercialista.

Una volta comprato l’immobile da affittare o quando si deve rilocare o ancora se si è ottenuto lo sfratto esecutivo, ci si trova nella condizione di stipulare un nuovo contratto, che ci vincolerà per almeno 8 anni o 12 a seconda che sia abitazione o commerciale. Analizzeremo di seguito le problematiche contrattuali che possono capitare e come risolverle.

Dall’esperienza con i possessori di immobili e con le società immobiliari, ho rilevato i seguenti step, che se attentamente analizzati in fase di stipula del contratto, evitano un sacco di errori a volte molto costosi, come si dice chi ben incomincia…

Di seguito parleremo dei seguenti punti:

- Importanza di un contratto di locazione

- Importanza dell’altro contraente, chi è come garantisce il pagamento

- Costruire il contratto con clausole di risoluzione espresse che permettano al proprietario di uscire dal contratto in caso di rischio.

- Importanza della cauzione, risoluzione con strumenti finanziari

- Importanza del ripristino locali

- Importo canone locazione

- Nelle locazioni commerciali, è possibile pattuire l’importo canone locazione desiderato oppure sussistono limiti?

- Importanza assicurativa, causa di recesso.

- Importanza dell’acquisizione migliorie.

- Importanza di consegnare dare atto della consegna del contratto all’altra parte.

Importanza di un contratto di locazione

Mi preme soffermare l’attenzione sui molteplici momenti in cui facciamo delle scelte economiche e che importanza hanno.

- Quanto pensate prima di fare un investimento che dura nel tempo?

- Quante riviste, siti internet e concessionarie controllate prima di acquistare un’automobile?

- Quanti confronti fate prima di acquistare la tv di casa?

- Quanto tempo dedicate, prima di decidere quale elettrodomestico comprare?

- Quanto tempo dedicate per cambiare la cucina di casa?

- Quanto tempo dedicate a valutare dove e come andare in vacanza?

Queste sono tutte situazioni che per la loro importanza nell’utilità che danno, per l’importo della spesa e per la durata della scelta, non si fanno se non dopo un’attenta scelta.

Pensiamo ora bene all’investimento in un contratto di locazione.

Un contratto di locazione tipico, per esempio un appartamento dato in locazione, vi consente di avere una rendita per 4+4 anni, di un canone medio che si aggira dai 4.000 ai 6.000 euro, per complessivi 32.000 – 48.000 euro di entrate future. Per un immobile ad uso commerciale, i tempi si allungano a 6+6.

Penso che 48.000 euro sia un importo ben oltre il costo di un’automobile, di una tv, di un elettrodomestico e di una cucina.

Però il contratto di locazione è più complesso di una cucina, di una tv o di un’autovettura.

Il contratto di locazione regola dei rapporti tra persone, che nel bene e nel male prendono decisioni ed agiscono in modo non sempre prevedibile.

E quindi, è veramente importante che il contratto, sia formulato in modo tale da diminuire il più possibile la rischiosità innata in tutto ciò che può rappresentare i rapporti tra le persone.

Alea

Prendiamo ora in considerazione come ci comportiamo in questi casi:

E’ meglio un uovo oggi o una gallina domani? Ovvero quando faccio una scelta, è indifferente il rischio o ha un suo peso?

Se devo fare un investimento finanziario, so che per poter avere grandi risultati, devo farmi consigliare da professionisti che sappiano proteggere e far rendere il mio capitale, non posso affidarmi alla casualità, perché il rischio di perdere il mio capitale è alto.

Nello stesso modo un contratto fatto su misura da un professionista, può garantire il massimo risultato, esponendosi al minor rischio.

La personalizzazione, l’attenzione sui rapporti di forza contrattuali, le esigenze del locatore e del conduttore, sono le misure di un vestito, che deve essere fatto su misura.

Ciò che vi garantisce entrate future con rischi limitati, oltre al bene che possedete, è il contratto di locazione, lo strumento che regola gli accordi che vi permettono di poter totalizzare le vostre rendite.

In pratica è l’imballaggio che protegge l’immobile e la sua redditività dall’attacco e dalle pretese dell’inquilino, come dire… La carrozzeria dell’autovettura, quella cosa che protegge le vostre vite e il motore.

Guidereste un’auto senza carrozzeria? O con una carrozzeria di cartone?

Esporreste al rischio la vostra vita e la vita dei vostri passeggeri, guidando un’auto con la carrozzeria in cartone?

Il contratto è lo strumento che vi permette di avere il miglior rendimento dal vostro immobile, con il minor rischio.

Importanza di affidarsi ad un professionista qualificato

Lascereste regolare un affare così importante da un contratto prestampato?

Lascereste che la vostra rendita da qui ai prossimi 8 anni, sia regolata contrattualmente da un operatore che deve curare due forni? Spesso si tende ad accettare acriticamente i modelli prestampati utilizzati dalle agenzie immobiliari.

Lascereste inascoltate le vostre esigenze e i vostri timori, sapendo che la legge protegge ampiamente l’inquilino, trascurando gli interessi del proprietario, in quanto considerato parte predominante nella locazione?

Questi sono i motivi per cui scegliere e farsi assistere da un professionista che curi esclusivamente i vostri interessi e cucia su misura un contratto, secondo le vostre aspettative ed esigenze.

Perché non usare un prestampato

Di seguito prenderemo in analisi un contratto prestampato, realmente sottoscritto, che pattuisce un canone di 4.500,00 euro annuo, che per un vincolo di 12 anni comporta un valore complessivo di 54.000,00 euro quanto due autovetture di classe media!

Vediamo quali rischi potrebbe andare incontro il proprietario, avendo firmato un contratto prestampato.

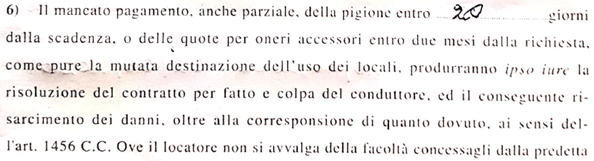

La clausola di seguito è estrapolata dal suddetto contratto:

La clausola qui sopra, dovrebbe essere messa a tutela del proprietario, nel caso in cui il conduttore fosse inadempiente.

Purtroppo si sa che prima di arrivare allo sfratto passa un sacco di tempo e si rimettono un sacco di soldi.

Esiste uno strumento finanziario, che se rilasciato dal conduttore, permette, oltre ad essere garantiti per i pagamenti e mettere uno forte pressione affinché l’obbligazione venga eseguita, di valutare la bontà finanziaria del conduttore.

Analizzerò questo aspetto nel capitolo “Importanza dell’altro contraente, chi è e come garantisce il pagamento”

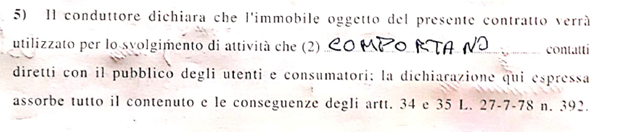

Sempre lo stesso contratto, riporta anche questa clausola:

Nello stralcio precedente, il contratto è stato sottoscritto tra il proprietario e una società di agenti di commercio, il bene un ufficio. E’ evidente che il proprio non fosse stato edotto del pericolo dell’affermazione del conduttore. Infatti gli immobili che vengono utilizzati da attività che comportano contatti con il pubblico, qualora la risoluzione fosse azionata dal proprietario, comporta un risarcimento al conduttore, per il mancato avviamento. Risarcimento per il quale spesso si finisce in tribunale, per stabilirne l’importo.

Tratterò l’argomento nel capitolo:” Contratti che comportano contatti con il pubblico”

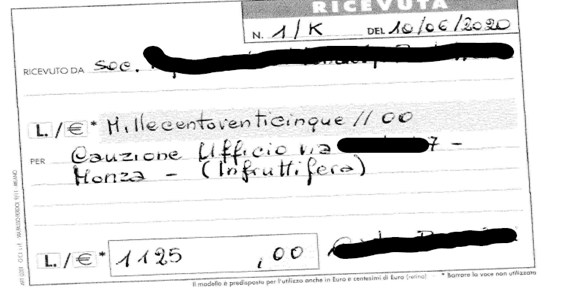

Generalmente i prestampati non riportano alcunché riguardo il deposito cauzionale.

Il deposito cauzionale è la garanzia data al proprietario, per eventuali danni dovuti al rilascio dell’immobile.

Purtroppo viene sempre usato dal conduttore, che calcolando quando darà la disdetta, incomincia a non pagare, adducendo che la cauzione va in compensazione con i canoni.

Il proprietario non sufficientemente tutelato, si ritroverà al rilascio dell’immobile, con gli oneri di ripristinarlo, senza poter trattenere alcunché al conduttore.

Il professionista conosce strumenti finanziari tali da poter garantire, non solo i pagamenti, ma anche i soldi per poter effettuare le riparazioni a carico del conduttore.

L’argomento riguarda il capitolo “Importanza della cauzione, risoluzione con strumenti finanziari”.

Conclusioni

Abbiamo visto insieme l’importanza economica del contratto di locazione su misura e i pericoli che comporta ad utilizzare un prestampato.

Ho illustrato come un errore di impostazione, possa trasformarsi in una valanga di complicazioni e come sia essenziale avere un commercialista su misura.

Ci troveremo ancora per i restanti argomenti.

Raffaele Lombardo il commercialista su misura, consulenza di qualità, offre un prezzo personalizzato (base, middle e premium) a seconda delle esigenze, sia per l’aspetto contrattuale che contabile aziendale.

Cerchi aiuto per redigere un contratto di locazione, la contabilità aziendale?

Invia un messaggio e ti contatteremo prima possibile!